Italia

Generali si conferma leader nel mercato assicurativo italiano, con una quota di mercato complessiva del 16,4%, grazie a una gamma completa di soluzioni assicurative per i propri clienti sia nel ramo Vita che nel comparto Danni. A livello distributivo, Generali ha perfezionato nel tempo una strategia multicanale fortemente incentrata sul canale agenziale e con una consolidata posizione nel canale diretto Danni e Vita, tramite Genertel e Genertellife, la prima assicurazione online lanciata in Italia. La partnership con Banca Generali, infine, permette di offrire alla sua clientela un’ampia e completa gamma di prodotti assicurativi, previdenziali e di gestione del risparmio.

Il Gruppo si presenta al mercato italiano con tre marchi distinti dal chiaro posizionamento strategico - Generali (mercato retail e PMI), Alleanza (famiglie) e Genertel e Genertellife (canali alternativi). Nel corso del 2017 Generali Italia ha ulteriormente sviluppato il proprio programma di semplificazione con l’obiettivo di migliorare la customer experience semplificando la relazione tra clienti e agenti - per tutto il processo industriale, dalla prevendita all’assistenza - e fornendo servizi sempre più accessibili e innovativi.

Inoltre, a fine 2017, Generali Italia ha lanciato Welion, una nuova società di servizi focalizzata nel fornire soluzioni all’avanguardia nel mondo della salute individuale e del welfare aziendale.

Con riferimento al quadro macroeconomico, l’economia italiana è uscita dalla lunga fase recessiva; il PIL è cresciuto dell’1,5% nel 2017, sostenuto dalle esportazioni e da una debole ripresa sia della domanda interna sia degli investimenti in macchinari ed attrezzature. L’aumento del reddito disponibile, conseguente alle più favorevoli condizioni occupazionali, favorisce infatti i consumi delle famiglie.

In linea con quanto osservato durante il 2016, il mercato assicurativo Vita italiano ha continuato ad evidenziare una certa flessione anche nel corso del 2017. Il business Vita di nuova produzione continua ad essere maggiormente orientato verso i prodotti tradizionali, anche se in netto calo rispetto all’esercizio precedente (-18%) e si è osservata una crescita significativa dei prodotti unit-linked (+33%) nonostante il contesto continui a essere caratterizzato da volatilità sui mercati finanziari.

Il mercato Danni ha registrato anche quest’anno una flessione, risentendo della forte concorrenza tra i diversi operatori nel comparto auto che ha portato ad un ulteriore calo del premio medio. Il segmento non auto, invece, beneficiando della seppur debole ripresa macroeconomica, continua a registrare tassi di crescita positivi anche se modesti.

Il mercato finanziario domestico è stato caratterizzato da una crescita del rendimento del BTP decennale, che aveva chiuso il 2016 all’1,8% per attestarsi a fine 2017 al 2%. Lo spread BTP-Bund si è tuttavia ridotto dall’1,6% di fine 2016 all’1,5% di fine 2017, grazie al miglioramento della condizione macroeconomica del Paese, confermata anche dall’aumento del rating di S&P da BBB- a BBB, e alle misure adottate per rafforzare il sistema bancario italiano.

Il mercato azionario è stato supportato dalla forte domanda globale e dalla politica accomodante della BCE. Il FTSE MIB ha registrato una performance positiva (+14%) dopo aver toccato un incremento annuale massimo del 38% a settembre.

Ottima performance dei premi puro rischio e malattia (+14,9%) e unit-linked (+52,1%) grazie alle nuove forme di investimento ibride che hanno beneficiato anche dell’introduzione di prodotti a volatilità controllata in grado di garantire un migliore stabilità dell’investimento. In diminuzione i prodotti di risparmio tradizionali (-13,5%), in particolare quelli a premio unico, in linea con gli obiettivi strategici.

La nuova produzione in termini di valore attuale dei premi futuri di nuova produzione (PVNBP) si attesta a € 19.116 milioni, in calo del 3,3% a seguito della contrazione dei premi unici (-7,9%) e dei premi annui (-3,8%). Con riferimento alle linee di business, si osserva un notevole miglioramento della produzione unit-linked (+71,3%, grazie al contributo dei prodotti “ibridi”) nonché un buon livello di crescita del business di rischio (+28,0%). I prodotti risparmio registrano invece una riduzione (-18,8%) che risulta essere in linea con le azioni del Gruppo volte a ridurre il business garantito.

La redditività (margine sul PVNBP) si incrementa di 1,79 p.p., passando da 2,93% del 2016 a 4,72% del 2017, principalmente a seguito della ricalibrazione delle garanzie offerte, al miglior mix produttivo, alla vendita dei nuovi prodotti ibridi più profittevoli e ad una ripresa della situazione finanziaria.

Il valore della nuova produzione risulta in forte miglioramento rispetto l’anno precedente (+56,0%) nonostante la riduzione dei volumi, per effetto del suddetto incremento della redditività, e si attesta ad un ammontare pari a € 903 milioni.

La diminuzione della raccolta è riconducibile principalmente al segmento auto (-4,5%) che risente del calo di nuova produzione legato alla politica di recupero della redditività in un mercato ancora in crisi di redditività. La contrazione del non auto (-1,8%) è attribuibile principalmente alla componente Corporate e SME che risente della forte concorrenza su un mercato caratterizzato da una sostenuta competizione sui prezzi. In crescita il comparto malattia grazie alle iniziative di sviluppo che hanno portato anche alla creazione di Welion, nuova società attiva nel welfare aziendale. Sostanzialmente stabile il combined ratio; l’incremento della componente tasso costi, principalmente legata allo sviluppo del portafoglio non auto, è quasi interamente compensato dal miglioramento della sinistralità corrente, mentre il contributo delle generazioni precedenti si mantiene sostanzialmente sugli stessi livelli dello scorso anno

Germania

Generali Deutschland è il secondo gruppo assicurativo in Germania per raccolta premi complessiva, con una quota di mercato pari al 5,5% per il ramo Danni e 9,6% nel ramo Vita (comprensivo anche del business malattia), con posizioni di leadership in particolare nelle linee di business unit-linked, puro rischio e piani pensionistici aziendali, oltre che nel canale diretto.

Nel 2017 Generali, dopo aver concluso con successo e in anticipo sui tempi una prima fase di revisione strategica e organizzativa (con il programma Simpler Smarter for You), ha accelerato l’implementazione del piano strategico in Germania, avviando una seconda fase del programma strategico (Simpler, Smarter for You to Lead), con l’obiettivo di sfruttare pienamente il potenziale di crescita e di creazione di valore in termini di:

- massimizzazione dell’efficienza operativa, con la realizzazione del modello “One company” che prevede il consolidamento dei dipendenti in due società principali, la creazione di tre fabbriche prodotto al servizio di tutti i canali distributivi con significative sinergie gestionali e societarie, e la razionalizzazione del portafoglio marchi;

- massimizzazione della potenza distributiva: mediante l’integrazione del canale di agenti esclusivi Generali nella rete DVAG (la più grande rete distributiva assicurativa del Paese), che opererà sotto un nuovo accordo di distribuzione esclusiva di prodotti con marchio Generali, il rafforzamento del canale diretto (CosmosDirekt), attraverso investimenti significativi nella semplificazione dei processi e l’estensione a nuove forme di intermediazione digitale e la focalizzazione del canale broker sul miglioramento della redditività e sul processo di digitalizzazione (Dialog);

- mitigazione del rischio di tasso di interesse, attraverso la decisione di mettere Generali Leben in run-off, liberando risorse a supporto della crescita nel mercato tedesco.

Nel corso dell’anno il Gruppo ha anche ulteriormente rafforzato il suo posizionamento sul mercato nell’ambito dell’innovazione di prodotto e nei servizi ai clienti grazie al programma Smart Insurance, che ha visto l’estensione del programma Generali Vitality a tutte le reti distributive e l’offerta di prodotti nell’ambito della telematica (Generali Mobility), della domotica (Generali Domocity), della tutela legale, e anche grazie alla digitalizzazione nei servizi malattia e nei sinistri.

Persiste la fase di difficoltà nel mercato Vita tedesco, dovuta ai tassi di interesse che rimangono da molto tempo a livelli estremamente bassi. Nel mercato Danni ci si aspetta una quota di mercato di Generali Germania stabile, con un’elevata profittabilità del business in virtù di un combined ratio nettamente migliore rispetto al mercato.

Con riferimento ai mercati finanziari, il rendimento del Bund tedesco decennale, che aveva chiuso il 2016 a quota 0,2%, è aumentato nel corso del 2017 chiudendo poi l’anno attestandosi allo 0,4%. Anche il mercato azionario DAX ha segnato un massimo in estate per poi chiudere il 2017 con una crescita annua del 13%.

La raccolta Vita evidenzia un calo dei prodotti risparmio (-10,0%), in particolare quelli a premio unico, in linea con le iniziative strategiche volte a ridurre questa tipologia di prodotti, in favore delle linee malattia e unit-linked.

La nuova produzione in termini di PVNBP presenta una flessione (-9,7%) determinata dal calo del segmento Vita (-10,7%), nel settore malattia si registra invece una crescita (+10,9%). Nel dettaglio delle linee di business, aumenta la produzione dei prodotti unit-linked (+5,1%), mentre si evidenzia una contrazione nei prodotti di risparmio (-33,0%) e di rischio (-9,0%).

La redditività (margine sugli PVNBP) si mantiene pressoché stabile da 2,89% del 2016 a 2,85% del 2017, grazie al buon mix produttivo e alla riduzione delle garanzie offerte.

Il valore della nuova produzione ammonta a € 243 milioni (-11,1%).

L’aumento della raccolta è attribuibile al positivo andamento del comparto auto (+4,2%) che beneficia principalmente delle politiche tariffarie sul portafoglio esistente, mentre il non auto segna un lieve calo (-0,2%) legato alla contrazione osservabile nella linea infortuni, malattia e invalidità.

Il combined ratio evidenzia un peggioramento di 2,6 p.p. derivante dall’incremento della sinistralità a seguito sia del maggior impatto di grandi sinistri che dell’aumento dei sinistri legati al maltempo.

Francia

Generali France è un operatore di primaria importanza nel mercato assicurativo transalpino, con un approccio distributivo multicanale di agenti, venditori dipendenti, broker, promotori finanziari, banche, canali diretti e affinity Group. La molteplicità dei canali utilizzati riflette il segmento di mercato servito e la tipologia di prodotto venduto.

Tale approccio ha trovato ancor più vigore dopo la riorganizzazione Customer Centric del 2014, basata sulla creazione di quattro distinte aree cliente (Individual, Affluent, Professional & SME e Commercial). Ulteriore elemento distintivo di Generali nel territorio è la leadership nel segmento del risparmio distribuito tramite internet, in virtù dell’eccellenza dei servizi offerti e di partnership di primaria importanza.

Nel 2017, l’economia francese ha mostrato segni di recupero rispetto all’anno precedente, con una crescita stimata del PIL pari all’1,9% reale annuo, contro l’1,1% dello scorso anno. I tassi di interesse, pur rimanendo su livelli storicamente oltremodo modesti, hanno registrato un leggero aumento, riflettendo, da un lato, la crescita del PIL, dall’altro una certa ripresa dell’inflazione in linea con quanto verificatosi nelle principali economie europee.

Con riferimento ai mercati finanziari, il rendimento del titolo di stato decennale OAT a 10 anni si è attestato allo 0,8% a fine 2017 (0,7% a fine 2016). Il mercato azionario ha registrato una crescita sostenuta (CAC40 +9%), grazie alla ripresa delle attività produttive e dei consumi, ma anche sostenuta dall’importante volume di liquidità sui mercati finanziari.

Complessivamente il mercato assicurativo Vita, dopo un 2016 particolarmente positivo sul fronte della domanda, ha visto una leggera flessione del fatturato (-2%), in relazione a dinamiche molto differenziate tra i differenti prodotti offerti. Quelli tradizionali, le cosiddette polizze En Euro, sono diminuite dell’11% risentendo del livello storicamente basso dei rendimenti offerti, mentre le polizze unit-linked hanno registrato una crescita del 35%, riflettendo la politica di ricerca della clientela di mix rischio/rendimento maggiormente soddisfacenti.

La dinamica dei rami Danni (+2,4% contro il +1,8% del 2016) ha beneficiato della ripresa economica, pur in un quadro di una competizione sempre accesa nella sottoscrizione di affari corporate. Il mercato è stato colpito da svariate catastrofi naturali, con prevedibili negative conseguenze sul fronte della sinistralità.

Coerentemente con la strategia di Gruppo, la crescita dei premi trova riscontro nelle dinamiche dei prodotti unit-linked (+52,1%) e della linea puro rischio e malattia (+6,1%) che più che compensano la flessione delle polizze risparmio tradizionali (-2,5%), in un contesto di mercato reso difficile dal basso livello dei tassi di interesse. Il sensibile aumento dell’NBV si deve al cambio di business mix e ad una profonda revisione dei nuovi prodotti, volta a migliorarne la redditività.

Buona crescita del PVNBP (+9,7%), trainata dallo sviluppo dei premi annui (+9,1%) e dall’ottima progressione dei premi unici (+ 9,8%). Con riferimento alle linee di business, si evidenzia l’eccellente produzione dei prodotti unit-linked (+55,7%) e la buona tenuta dei prodotti di rischio (+3,0%), a discapito dei prodotti di risparmio (-7,3%).

La redditività (margine sul PVNBP) registra un considerevole incremento da 0,33% del 2016 a 2,26% del 2017, principalmente grazie al miglior mix produttivo a favore di prodotti unit-linked alla riduzione delle garanzie offerte sul business di risparmio (che rappresenta il 40,2% della produzione).

Il valore della nuova produzione ammonta a € 211 milioni anche a seguito della riduzione della tassazione (da 34,43% a 28,92% a partire dal 2020).

Leggero aumento della raccolta Danni, grazie al comparto auto (+2,6%), in virtù delle azioni volte ad aumentare sia il numero delle polizze in portafoglio che il premio medio. Il settore non auto (-2,0%) risente invece delle deboli condizioni di mercato nei settori aziende e costruzioni.

La riduzione del combined ratio riflette sia il miglioramento della sinistralità che quello dell’expense ratio, grazie alle azioni intraprese negli ultimi anni, volte a migliorare la profittabilità tecnica del comparto.

Invariato, rispetto al 2016, l’impatto dei sinistri catastrofali.

CEE

CEE comprende Repubblica Ceca (Cz), Polonia (Pl), Ungheria (Hu), Slovacchia (Sk), Serbia/Montenegro, Romania, Slovenia, Bulgaria e Croazia.

Generali CEE Holding rappresenta uno dei più grandi assicuratori del mercato dei Paesi dell’Est. Il Gruppo si posiziona al primo posto in Ungheria, secondo posto in Repubblica Ceca e in Serbia, terza in Slovacchia e tra i primi dieci negli altri territori.

In termini di volumi, i principali mercati del business assicurativo si trovano in Repubblica Ceca, Polonia, Ungheria e Slovacchia. Il contributo dei Paesi più piccoli dell’area è aumentato negli ultimi anni, osservando una crescita del loro peso sul totale dei premi emessi complessivi della Regione.

In termini di profittabilità tecnica, Generali CEE risulta la migliore dell’intera Regione e del Gruppo, registrando un combined ratio di medio-lungo termine inferiore al 90%.

Con riferimento alla Repubblica Ceca, il mercato finanziario più significativo della Regione per il Gruppo Generali, è proseguito nel 2017 il buon andamento della congiuntura macroeconomica, ed in particolare del mercato del lavoro. Ad aprile 2017 la Banca Nazionale Ceca ha annunciato l’abbandono del cap al cambio tra corona ceca ed euro introdotta nel 2014 per evitare un eccessivo rafforzamento, che avrebbe alimentato spinte deflazionistiche, introducendo di conseguenza un’immediata fluttuazione della valuta. Graduale recupero nei tassi di interesse su tutta l’area della Regione, assieme ai mercati azionari che registrano rendimenti positivi.

Nel corso del 2017, i volumi del mercato assicurativo dell’area registrano una flessione dei premi del segmento Vita, ascrivibile per lo più a polizze a premio unico, mentre risulta positiva l’evoluzione dei premi del segmento Danni, trainata per lo più dai rami auto.

Con riferimento ai premi Vita dei Paesi CEE, si evidenzia il calo dei prodotti di risparmio (-3,6%, dovuto all’andamento delle polizze a premio unico), solo in parte controbilanciato dall’evoluzione positiva dei prodotti unit-linked (+1,9%, sostenuti dalla crescita di polizze a premio unico).

Il trend dei premi Vita è spiegato dal rallentamento della raccolta in Repubblica Ceca (-3,4%, derivante dalla forte competizione tra i principali attori del mercato) e in Polonia (-1,0%, legato all’articolato contesto legislativo e al costante focus della compagnia verso una maggiore profittabilità del business assicurativo). In progressiva crescita la raccolta premi in Slovacchia (+7,7%) trainata da prodotti di puro rischio e malattia, in linea con la strategia di Gruppo.

La nuova produzione in termini di valore attuale dei premi futuri di nuova produzione (PVNBP) rimane pressoché invariata attestandosi a € 881 milioni. A livello di linea di business si registra una flessione nella produzione unit-linked (-4,1%), nonostante la buona produzione dei relativi premi unici (+11,4%), compensata dalla produzione del business di rischio (+4,3%).

L’incremento della redditività (margine sul PVNBP) da 9,05% del 2016 a 10,98% del 2017 è spiegata principalmente dall’incremento della redditività del business di rischio che rappresenta il 50,6% della produzione, in aumento rispetto allo scorso anno.

L’incremento della redditività porta il valore della nuova produzione a € 97 milioni (+20,9%).

L’aumento della raccolta Danni del 3,4% è riconducibile ad entrambi i segmenti. Il comparto auto (+3,2%) beneficia delle politiche tariffarie sul portafoglio esistente, mentre il settore non auto segna una crescita del +3,6% in linea con la strategia di Gruppo grazie all’introduzione di nuovi prodotti casa e viaggi nei principali mercati della Regione.

Il miglioramento del combined ratio, che flette di 1.7 p.p. rispetto al 2016, è ascrivibile per lo più al calo della sinistralità netta (-1,8 p.p.), grazie al positivo andamento delle generazioni precedenti. L’expense ratio si mantiene stabile rispetto all’anno precedente (+0,1 p.p.), beneficiando anche delle perduranti misure di riduzioni costi.

Global Business Lines & International

Questa business unit nel 2017 ha sottoscritto premi per € 16,3 miliardi e ha ottenuto un risultato operativo pari a € 1,2 miliardi. In termini di estensione è la business unit più ampia, comprendendo oltre 20 Paesi raggruppati in tre Regioni (Asia, Americas e EMEA) e quattro linee di business globali (GBL) del Gruppo Generali. Tramite GBL viene sviluppato l’approccio più adatto per soddisfare le esigenze di specifici segmenti della nostra clientela, in particolare:

- Global Corporate and Commercial (GC&C): offre soluzioni assicurative e servizi Danni ad imprese medio-grandi ed intermediari in oltre 160 Paesi nel mondo. Grazie alla solida esperienza globale, alla conoscenza dei mercati locali e del settore corporate l’unità offre soluzioni integrate e personalizzabili in property, casualty, engineering, marine, aviation e specialty risks. Inoltre, attraverso gli esperti di Multinational Programs, Claims e Loss Prevention, GC&C garantisce alle imprese lo stesso livello di assistenza e protezione in ogni parte del mondo;

- Generali Employee Benefits (GEB): business unit strategica del Gruppo presente in più di 100 mercati che si occupa di “benefits” per i dipendenti (locali e expatriate) offrendo soluzioni sofisticate a società multinazionali che desiderano proteggere il capitale umano con coperture Vita, infortuni, invalidità, salute e prodotti pensionistici;

- Generali Global Health (GGH): offre coperture assicurative sanitarie valide in tutto il mondo, ad imprese, organizzazioni internazionali e persone fisiche che necessitano di avere accesso al miglior trattamento medico senza limiti geografici. I prodotti offerti sono caratterizzati da prestazioni ad indennizzo diretto, senza esborso preventivo da parte dell’assicurato, una struttura modulare e flessibile e l’accesso alla propria rete di oltre 1 milione di strutture sanitarie;

- EuropAssistance (EA): principale brand globale per i servizi di assistenza focalizzati sull’innovazione.

Global Business Lines & International è uno dei motori di crescita per il Gruppo Generali. Di seguito si presentano le sezioni relative alle singole Regioni.

EMEA comprende Austria (At), Belgio, Grecia, Guernsey, Irlanda, Portogallo, Spagna (Es), Svizzera (Ch), Tunisia, Turchia e Dubai.

I principali mercati del Gruppo nell’area EMEA sono Spagna, Svizzera e Austria. In tali territori prosegue l’implementazione delle iniziative strategiche volte a migliorare ulteriormente l’attenzione al cliente e la qualità dei servizi, proponendo soluzioni semplici e innovative coerentemente alla strategia di Gruppo.

Nell’ambito dell’esecuzione del nostro obiettivo strategico di ottimizzazione della presenza internazionale, a dicembre è stato firmato un accordo per la cessione dell’intera partecipazione in Generali PanEurope e nel febbraio 2018 si è conclusa la cessione delle attività che il Gruppo deteneva in Olanda.

Spagna

Generali è presente in Spagna dal 1834 e attualmente esercita la sua presenza con Generali España, società controllata al 100%, e tramite due accordi di bancassurance in joint venture con Cajamar (Vita e Danni) che garantiscono al Gruppo un’esposizione al principale canale di distribuzione Vita ed in continua espansione anche nel Danni. Generali è uno dei principali gruppi assicurativi del mercato spagnolo, con una quota di mercato del 3,3% nel segmento Vita e del 4,5% nel segmento Danni. Il gruppo Generali España offre un’ampia gamma di polizze Vita e Danni dedicate sia ai privati sia alle imprese, utilizzando una strategia distributiva multicanale che include oltre agli sportelli bancari, una rete di agenti e broker fra le più estese di Spagna. Complessivamente, il Gruppo si posiziona all’ottavo posto nel mercato assicurativo spagnolo in termini di totale premi.

Con riferimento al mercato assicurativo, il segmento Danni nel 2017 ha continuato a mantenere un trend in crescita, grazie anche ad una generale ripresa macroeconomica del Paese. Contrariamente, il mercato Vita ha registrato un rallentamento, mostrando un calo sia per quanto riguarda i prodotti di risparmio che i prodotti puro rischio e malattia.

Svizzera

Generali opera in Svizzera dal 1987 e in seguito ha consolidato la sua presenza attraverso l’acquisizione e la fusione di numerose compagnie assicurative. Generali Svizzera, in accordo con la strategia di Gruppo, si concentra sul business retail ed è caratterizzata da servizi innovativi e di alta qualità, offerti attraverso diversi canali distributivi: agenti, broker, promotori finanziari e canali diretti. Generali Svizzera è l’ottavo gruppo assicurativo in termini di raccolta premi nei rami Vita e Danni. La quota di mercato Vita è pari al 3,7%, mentre quella relativa al ramo Danni è 5%.

Il mercato assicurativo per il segmento Vita mostra una leggera contrazione, mentre il mercato Danni continua a crescere, seppur debolmente. Più in generale, l’economia svizzera si è sempre dimostrata solida, anche a seguito della decisione della Banca Centrale di abbandonare il floor sul tasso di cambio. Dopo un primo periodo di stabilità, nel 2017 la moneta elvetica ha iniziato lentamente a deprezzarsi, causa l’apprezzamento dell’euro (post elezioni francesi) e complice la volontà nazionale di sostenere l’export. Tuttavia, il tasso di inflazione rimane prossimo allo 0% e il PIL intorno all’1%, nonostante la progressione attesa per il 2018.

Austria

Generali è presente in Austria dal 1832, anno successivo alla nascita della compagnia a Trieste e opera nel mercato austriaco attraverso le compagnie Genereali Versicherung, BAWAG P.S.K. Versicherung e Europäische Reiseversicherung.

La strategia distributiva multicanale opera attraverso agenti, broker, consulenti finanziari e banche (BAWAG P.S.K. e 3Banken). La strategia di Gruppo si riflette in Austria confermando la sua posizione di leader di mercato nel settore retail grazie all’attenzione posta sul cliente, ai suoi bisogni e alla qualità dei servizi, proponendo soluzioni semplici e innovative. Generali risulta essere la terza compagnia assicurativa del Paese in termini di raccolta premi, con una quota di mercato pari a 13,8% nel ramo Vita e 16,2% nel ramo Danni.

In generale, si osserva nel Paese un contesto economico particolarmente complesso, caratterizzato da tassi di interesse e inflazione bassi, e tasso di disoccupazione in linea con i livelli del 2016. Dal punto di vista assicurativo, la concorrenza sui prezzi risulta intensa, in particolare per il mercato dei broker in cui si rileva una tendenza alla concentrazione in pool; si riscontrano difficoltà ad assumere nuova forza vendita e i portali web comparativi sono in crescita.

Il trend dei premi Vita è spiegato principalmente dal rallentamento della raccolta in Spagna (-10,1%) e in Svizzera (-2,4%) principalmente imputabile al calo dei prodotti di risparmio tradizionali in linea con la strategia commerciale del Gruppo. In lieve crescita la raccolta dei premi puro rischio soprattutto in Spagna e Austria.

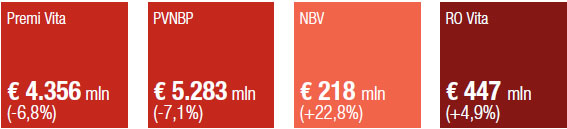

La nuova produzione in termini di PVNBP è in calo (-7,1%) a seguito della contrazione osservata in Svizzera (-36,1%), in Austria (-4,2%) e in Spagna (-8,9%), principalmente nei prodotti di risparmio (-23,1%).

Nel complesso la redditività presenta un buon incremento da 3,16% del 2016 a 4,13% del 2017 principalmente a seguito della forte riduzione del business tradizionale (e della ricalibrazione delle garanzie finanziarie offerte) a favore del business di rischio in Austria e Spagna. Il valore della nuova produzione si attesta a € 218 milioni, in aumento (+22,8%).

I premi Danni registrano una lieve crescita in entrambi i comparti dovuta principalmente a Spagna (+2,0%) e Austria (+2,7%). In Svizzera si evidenzia un calo della produzione auto (-4,4%) in parte dovuto alla riduzione del premio medio in linea con il contesto di mercato e una crescita nelle linee non auto (+2,6%).

Il miglioramento del combined ratio è il risultato della minore sinistralità rilevata in particolare in Austria e Svizzera e delle minori spese principalmente in Spagna.

Americas comprende Argentina, Brasile, Colombia, Cile, Ecuador, Panama e USA.

L’Argentina, ove Generali è il quarto operatore, rappresenta per il Gruppo Generali il principale mercato in questa Regione, caratterizzata da un tasso di inflazione storicamente elevato e una situazione finanziaria volatile, accentuati dopo le elezioni politiche di fine 2015. A partire dalla seconda metà del 2016 tuttavia, pur in un contesto recessivo, l’economia ha cominciato a mostrare segni di stabilizzazione e di apertura ai mercati internazionali; segnali positivi per il futuro di questo Paese chiave nel continente latinoamericano. L’economia, e in particolare l’inflazione, si stanno stabilizzando per effetto delle misure decise dal governo. In tale contesto, non facile per lo sviluppo del business assicurativo, il Gruppo ha posto in essere delle best practice che hanno permesso alle controllate argentine di evidenziarsi per qualità e innovazione dei servizi offerti. La compagnia Caja è market leader, escludendo le linee di business dove non opera (Workers Compensation and Annuities).

Il Brasile è il secondo Paese per importanza. Nonostante le turbolenze sistemiche - un prolungato periodo di crisi economica ed instabilità politica, dal quale il Paese sembra essere uscito nel corso del 2017 - il Brasile può vantare un’emergente classe media che rappresenta un potenziale di sviluppo per il mercato assicurativo nei prossimi anni. Gli altri Paesi di operatività del Gruppo sono Cile, Ecuador e USA. Nel corso del 2017 è stata completata la vendita della partecipazione nella società controllata in Guatemala e sono stati raggiunti gli accordi per le cessioni di Colombia e Panama, che verranno perfezionate nel corso del 2018.

I volumi Vita, rappresentati principalmente da prodotti puro rischio e malattia, che corrispondono al 90% della raccolta totale, evidenziano una crescita rispetto al 2016 (+14,7%), trainati dalla performance di Brasile (+37%, grazie al contributo di nuovi progetti) e di Argentina (+20%, derivante da un incremento delle somme assicurate in conseguenza dell’impatto dell’inflazione sui salari).

La nuova produzione in termini di PVNBP è in flessione (-8,4%) mentre la redditività (margine sul PVNBP) si attesta all’1,42% con il valore della nuova produzione che ammonta a € 4 milioni2.

La raccolta Danni, derivante per il 75% da polizze auto, risulta in crescita del 19,2% grazie in gran parte all’Argentina (che rappresenta circa il 70 % della Regione) per effetto sia degli aggiustamenti tariffari in conseguenza dell’inflazione, che dell’aumento del numero di polizze.

Il combined ratio della Regione si attesta al 105,5%, in peggioramento di 2,8 p.p. rispetto al precedente esercizio; tale performance è attribuibile principalmente al rafforzamento delle riserve effettuato in Argentina.

2 Il NBV deriva dal business di rischio in Argentina che viene riportato per la prima volta nel 2017. A seguito all’introduzione della regola dei Contract Boundaries i prodotti argentini sono dal primo trimestre 2017 classificati come nuova produzione mentre in precedenza venivano valutati all’interno del portafoglio esistente.

Asia comprende Cina, Indonesia, India, Hong Kong, Vietnam, Tailandia, Filippine, Malesia e Giappone.

In Asia il Gruppo è presente a partire dagli anni ’80. Attualmente opera in Cina, Indonesia, Filippine, Hong Kong, Giappone, Tailandia, Vietnam, India e Malesia. Le compagnie presenti in questi ultimi due Paesi, così come la società cinese che opera nel segmento Danni, non vengono consolidate integralmente in quanto si detiene una partecipazione non di controllo. Ad Hong Kong si trova anche l’ufficio regionale, che coordina le attività dell’intera area.

La raccolta Vita proviene da Cina, Indonesia, Hong Kong, Filippine, Tailandia, Vietnam e India: è concentrata prevalentemente nei segmenti risparmio, puro rischio e malattia e, in minor misura, unit-linked. La raccolta Danni invece proviene da Cina, India, Malesia, Hong Kong, Tailandia e Giappone, con un volume premi che ad ogni modo è limitato rispetto al fatturato complessivo della Regione.

I canali bancario e agenziale, in rapido sviluppo soprattutto in Cina, sono i principali canali distributivi. Il canale diretto è ancora nelle prime fasi di sviluppo in Cina e Tailandia. Il principale contributore al fatturato e ai risultati della Regione è la compagnia Vita cinese Generali China Life, una joint venture col partner locale CNPC che ad oggi è diventata uno dei più rilevanti gruppi assicurativi stranieri nel mercato di riferimento.

Recentemente, le operazioni più rilevanti sono state la creazione a luglio 2016 di una nuova compagnia operante nel ramo Vita a Hong Kong, specializzata nel segmento High Net Worth, che si aggiunge al branch e all’ufficio regionale.

A metà 2016 è stata chiusa anche la joint venture nelle Filippine con il partner Banco De Oro, e contestualmente creata una nuova compagnia, posseduta al 100% dal Gruppo Generali, operante nel business Vita Gruppo e Employee Benefits. A fine 2014 il Gruppo è entrato nel mercato malese grazie ad un accordo con Multi-Purpose Capital Holdings Berhad (società interamente controllata dal gruppo malese guidato da MPHB Capital), acquistando il 49% della società assicurativa Danni Multi-Purpose Insurans Berhad (MPIB), con l’opzione di esercitare in futuro una call option sull’ulteriore 21% di MPIB. Così facendo, il Gruppo Generali deterrebbe il 70% del capitale della società, il massimo consentito alle imprese straniere in Malesia.

A fine 2017 si osserva una flessione del 3,8% dei premi totali (Vita -4,3%, Danni +3,0%), essenzialmente attribuibile ad alcuni effetti straordinari verificatisi nel 2016, tra cui la costituzione di una nuova compagnia operante nel segmento Vita a Hong Kong la cui produzione sottoscritta si è assestata su livelli inferiori a quelli iniziali, a seguito di alcuni ritardi nel processo di approvazione dei prodotti coi partner bancari e a un cambio di strategia distributiva (da broker esclusivi a multibroker), con un recupero solo da metà 2017 in poi.

Il ramo Vita è trainato dalla Cina, e nello specifico dai prodotti risparmio, seppur anche tutti gli altri Paesi mostrano crescite positive.

La nuova produzione in termini di PVNBP è in crescita (+6,0%) in tutti i Paesi; in particolare si osservano buoni incrementi in Cina (+14,1%) e in Tailandia (+58,9%). Con riferimento alle linee di business, si evidenzia l’eccellente sviluppo dei prodotti di rischio (+75,1%) e la buona progressione dei prodotti unit-linked (+24,0%), contestualmente alla flessione dei prodotti di risparmio (-28,7%).

La redditività (margine sul PVNBP) registra un notevole incremento da 2,31% del 2016 a 7,00% del 2017, grazie soprattutto alla Cina che migliora il mix produttivo, con conseguente riduzione delle garanzie offerte sul business di risparmio, e al miglioramento del contesto economico. Il valore della nuova produzione ammonta a € 140 milioni.

Il segmento Danni subisce invece l’impatto negativo di sinistri catastrofali ascrivibili al ramo corporate di Hong Kong determinando un incremento del combined ratio della Regione.

Linee Globali

Global Corporate and Commercial

Creata per sviluppare prodotti e servizi Danni dedicati alle imprese medio-grandi, Generali Global Corporate & Commercial offre soluzioni assicurative complete a clienti ed intermediari in oltre 150 Paesi attraverso nove sedi principali in Europa, Asia e Americhe. Con un network globale di oltre 1.000 professionisti dedicati e più di 100 esperti di controllo dei rischi, Generali Global Corporate & Commercial presenta un’offerta integrata di soluzioni assicurative che comprende coperture property, casualty, engineering, marine, aviation, cyber, rischi finanziari e multinational programs, generando un volume premi complessivo di € 1,9 miliardi nel 2017. Da un punto di vista tecnico, la performance dell’anno rimane positiva nonostante sia stata influenzata dal verificarsi di alcuni sinistri catastrofali e dalla persistente fase soft del mercato corporate globale caratterizzata da forte competizione soprattutto nei rami property, casualty ed engineering.

EuropAssistance

Principale brand globale per l’assistenza privata, il Gruppo è specializzato nell’offerta di coperture assicurative e servizi nei settori Viaggi, Auto, Casa e Famiglia, e Salute. Con oltre 300 milioni di clienti, Europ Assistance punta sull’innovazione e su nuovi mercati, come quello del Senior Care. Il fatturato complessivo del Gruppo EA, calcolato localmente e comprensivo oltre che dei premi emessi lordi anche dei ricavi per servizi di assistenza e altre attività, ammonta per il 2017 a € 1,6 miliardi. Nel 2017 il Gruppo ha continuato a perseguire una strategia di crescita, sia nei volumi che sui margini, considerando che nell’anno precedente si erano registrati degli effetti positivi one-off legati alla cessione di un ramo d’azienda non core.

Generali Employee Benefits

GEB è un network integrato che offre servizi per benefici ai dipendenti di società multinazionali consistenti in coperture di puro rischio, Vita e malattia e piani pensione sia per i dipendenti locali che espatriati. Presente in più di 100 Paesi e con più di 400 programmi multinazionali coordinati (di cui almeno 40 captives), oggi GEB è market leader per imprese multinazionali, con volume premi pari a € 1,3 miliardi. Nel 2017 GEB ha migliorato la sua performance, specialmente quella tecnica, grazie ad una campagna di successo sui prodotti Pool caratterizzati dalla centralizzazione dei rischi internazionali dei clienti.

Generali Global Health

Generali Global Health (GGH) è stata creata nel 2015 come marchio e unità di business del gruppo Generali dedicata al segmento International Private Medical Insurance (IPMI), la cui raccolta premi per l’intero mercato assicurativo a livello globale ammonta a oltre € 10 miliardi con una crescita annua composta del 13%.

In particolare, GGH ha realizzato nel 2017 un volume premi pari a € 0,1 miliardi (+60% sul 2016), in linea con il proprio piano strategico di diventare leader del mercato IPMI entro il 2023.

GGH si contraddistingue per il carattere innovativo dei propri prodotti e servizi e per l’elevato grado di digitalizzazione dei processi, qualità già riconosciute dal mercato, che ha conferito alla compagnia il titolo di Most Innovative Health Insurer al recente 2017 International Insurance Forum.

Investments, Asset & Wealth Management

Coerentemente con la strategia del Gruppo annunciata a maggio 2017, la business unit ha lo scopo di riunire in un’unica entità manageriale le realtà del Gruppo operanti nell’ambito della consulenza investimenti, gestione del risparmio e pianificazione finanziaria. L’ambizione della business unit è di espandere l’attuale bacino di clientela, prevalentemente captive, alla clientela terza evolvendo così dal ruolo di service del business assicurativo a realtà di riferimento nel mercato della gestione finanziaria.

La contestuale trasformazione verso modelli organizzativi più moderni ed efficaci, annunciata nel 2017, permetterà di:

- sfruttare le opportunità di cross-selling ed efficientamento delle procedure, per abbracciare una maggiore pluralità di clientela, in particolare esterna, e promuovere la crescita del business commissionale a basso assorbimento di capitale. Un esempio è dato dal lancio dei servizi di LDI (Liability Driven Investments) Solutions, che si propone di offrire a clienti istituzionali esterni le competenze in materia di gestione degli investimenti assicurativi sviluppate all’interno;

- creare una piattaforma organizzativa solida e snella che faciliti lo sviluppo di un modello Multi-boutique, che consiste nella creazione di società di gestione del risparmio in partnership con gestori di riconosciuta competenza negli investimenti, l’allineamento di interessi tra il management delle Boutiques e il Gruppo e limitato rischio per gli azionisti.

La nuova business unit opera nelle tre aree indicate dalla sua denominazione:

- Investment Management: implementazione dei modelli di Asset Liability Management (ALM) e Strategic Asset Allocation (SAA) per le compagnie assicurative del Gruppo;

- Asset Management: gestione del risparmio indirizzata prevalentemente alla clientela assicurativa, con espansione verso clientela esterna, sia istituzionale (come fondi pensione e fondazioni) che retail;

- Wealth Management: servizi di pianificazione finanziaria e tutela patrimoniale per la clientela private, offerti principalmente tramite il gruppo Banca Generali.

In particolare, il perimetro dell’Asset Managment in Europa gestisce asset per un totale di € 447 miliardi a fine 2017, ed è passato da un utile netto di € 84 milioni nel 2016 ad un utile netto di € 152 milioni a fine 20177, in linea con il target annunciato per il 2020.

1 Le quote e le posizioni di mercato indicate, basate sul volume premi, fanno riferimento ai dati ufficiali più recenti disponibili.